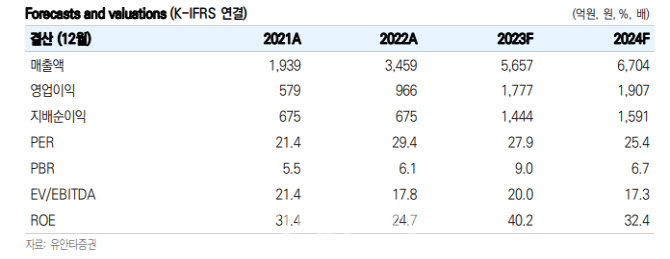

Yuanta証券は30日、JYPエンターテインメントに対して既存アーティストの知的財産権(IP)の高い稼働率と新規グループのデビューにより今年1年実績の高成長が続くと見通した。投資意見の枚数、目標株が14万5000ウォン(約15,116円)で新規カバレッジを開始した。JYPエンタの26日終値は11万3700ウォン(約11,853円)で上昇余力は28%だ。

イ・ファンウクYuanta証券研究員は「海外新規IPローンチング費用の負担は大きくない見通しで、今年が本格的なポートフォリオ多角化の元年になる見通し」と明らかにした。

彼は「北米中心にアルバムの売上とMD・IPライセンス関連の売上急増で全社が外的な成長を牽引し、コンテンツボリュームの増加とJYP360(自社モール運営_子会社)のマージン改善に伴う営業レバレッジ効果が発生し、営業利益の改善が顕著だった」と分析した。

第1四半期の総アルバム販売量は300万枚水準で「TWICE」と「NMIXX」がそれぞれ178万枚、68万枚を記録して407億ウォン(約42億4000万円)の売上を発生させた。このうち北米向けのリパブリックアルバムが120億ウォン(約12億5000万円)を占めた。S「tray Kids」と「ITZY」のワールドツアーと関連MDの売上が急増し、四半期最大の実績を達成するのに寄与したという評価だ。

特に今年下半期は保有IPの高い稼働率に応じた最大アルバム販売量を達成すると見込んだ。JYPエンタの最大アーティストIPである「Stray Kids」が6月にフルアルバム、「TWICE」が下半期ミニアルバム、「ITZY」のミニアルバムやフルアルバム、「NMIXX」のミニアルバム、日本ローカライズグループ「NiziU」のアルバムなどが発売されるためだ。

彼は「大規模なオフラインイベントが新規アルバム発売後に続く予定だが、最近グローバル全地域で急激に流入している新規ファンダムを考慮すれば、MG(ギャランティ)の上昇に伴う実績サプライズも期待できる」と述べた。

さらに下半期、米国と中国、日本などそれぞれ1チームのローカライズグループがデビューする予定だ。海外の新規IPローンチング費用の負担は大きくないと見込まれるため、本格的なポートフォリオ多角化の元年になる見通しだ。

同時に、JYP360高度化戦略を通じてMD販売チャネルの集中度を高める見通しだ。

WOW!Korea提供

、JYP社内食堂へのこだわりを明かす「キムチ代だけで年間約2,400万円」=「全知的おせっかい視点」」")